הטיפ השבועי 2008

עדכון קצבאות הביטוח הלאומי

על פי הודעת המוסד לבטוח לאומי, החל מינואר 2009 יעודכנו קיצבאות הביטוח הלאומי בכ- 4.5%. לפני שמישהו יתחיל לחגוג על העושר החדש שנפל בחלקו, יודגש כי המדובר בכמה עשרות שקלים בלבד. כך, למשל, קצבת ילד אחד תועלה מ- 152 ל- 159 שקל לחודש. סכום שבהחלט יאפשר לרכוש עוד מחברת לילד.

בהזדמנות "חגיגית" זו אנו שבים ומתקוממים על המצב שבו יש אפליה לרעה של זוגות נשואים. זוג נשוי יקבל קיצבת זיקנה של כ- 150% מקצבתו של יחיד. למה לא קיצבה כפולה? כאשר שני האנשים עבדו ושילמו דמי ביטוח מלאים כל השנים, מדוע אפליה זו? זו אחת הסיבות (יש עוד) בגללן זוגות בפרק ב' לא טורחים להתחתן. כשכותב שורות אלו יגיע לגיל קיצבה (בערך עוד 100 שנים), בכוונתו להציע לזוגתו להתגרש, רק כדי שהמוסד לבטוח לאומי לא יעשוק אותם (שוב).

תאריך פרסום: 27/12/2008

הפקדות סוף השנה לקופות וקרנות

לקראת סוף השנה, מתפרסמים החוזרים על סכומי ההפקדה המכסימלית המקנים הטבות במס לקרנות השתלמות והחסכון הפנסיוני. מעניין לציין שהמבוכה כה רבה עד שגופים שונים "מייצרים" מספרים שונים. בנוסף, החוזרים הממוצעים משתמשים בטרמינולוגיה המקצועית המלאה שתהיה בדרך כלל קשה להבנה על ידי אנשים מן הישוב.

לפיכך, תוך הקרבת הדיוק המילולי, וקבלת "סיכון" של מספרים לא מדוייקים שמשמעותם היא הפקדת יתר, להלן תמצית ההנחיות והסכומים עבור עצמאים שזה עיסוקם היחידי:

לקרן השתלמות לעצמאים, הסכום האופטימלי הוא 7% מהרווח החייב במס עד לתקרה של 224,000 שקל. כלומר, הפקדה מכסימלית של 15,680 שקלים לשנת 2008.

לקרן פנסיה ביטוח חיים וקופות גמל, הסכום האופטימלי הוא 16% מהרווח החייב במס עד לתקרה של 180,000 שקל. כלומר, הפקדה מכסימלית של 28,800 שקל לשנת 2008. זה סכום כולל ולכן לפני ההפקדה יש להפחית מהסכום את התשלומים ששילמנו במשך השנה לביטוחי חיים, הוראות הקבע לקופות הגמל וכד'.

אנו חוזרים ומפצירים בקוראים למהר ולהפקיד את הסכומים הללו ואף למעלה מכך: תתעלמו מההפסדים בשוק ההון מאחר והחסכון במס יפצה אותכם על כך. יום אחד תגיעו לזיקנה ותזדקקו, מאוד תזדקקו לכספים אלו.

תאריך פרסום: 20/12/2008

חסכון פנסיוני- תזכורת לקראת סוף השנה

ממרומי גילי המופלג, אני מוטרד כל פעם מחדש מזלזולם של הצעירים במחוייבויות שונות ובאופן קונקרטי יותר, ממחוייבותם לעתידם. כך, למשל,הצעירים כיום חוסכים הרבה פחות מהנדרש לצורך ביסוס עתידם. מכעיס לציין כי ממצא זה משותף לכל שכבות האוכלוסיה, מהפשוטים ביותר ועד האליטות המשכילות והמתוחכמות.

הדבר חמור ולקראת כל תום שנת מס אנו חוזרים ומזכירים את החובה הקדושה שיש לכל אחד מאיתנו לחסוך לעת זיקנה: במציאות הכלכלית הנוכחית, הסיכוי הוא לירידה משמעותית ברמת ההכנסות בנקודה מסויימת עוד בתקופת העבודה. במקביל, תוחלת חיינו (אחרי הפרישה) הולכת ועולה בקצב מהיר. התוצאה היא שללא חסכון מספיק, נעמוד לפני שוקת שבורה בהגיענו לגיל זקנה.

בין שלל התירוצים, שאנו שומעים, נוסף השנה הצידוק של ההפסדים הכבדים במסלולי החסכון הפנסיוני. זה, כמובן, תירוץ קלוש מאחר ובבדיקה לטווח ארוך יותר מהשנה (המחרידה) הנוכחית, החסכון הפנסיוני הציג תשואות סבירות בהחלט. וזה עוד בלי להביא בחשבון את הרווח הנוסף הנובע מהחסכון במס בעת ההפקדה.

קל לזלזל בכך, להדחיק את המחשבות על העתיד הרחוק. אבל גם אם הוא רחוק, הוא יגיע. זה שאנשים מזלזלים (למשל) בתשלום חשבונות,גורם להם נזק קטן. אבל זה שאנשים מפקירים את עתידם וסיכוייהם לזיקנה מכובדת, זה פשע כלפי עצמם.

לכן, אנא מכם- בדיוק כפי שאנשים למדו ולומדים להתבונן שמאלה וימינה בעת חציית כביש, אנא חיסכו לטובתכם, למען עתידכם.

תאריך פרסום: 13/12/2008

קופות הגמל וקרנות ההשתלמות- קצת פרופורציה לאור המשבר

המשבר בשוק ההון פגע בצורה חמורה בחסכון הפנסיוני. הירידות הדרמטיות בשוק גרמו לאנשים רבים למשוך את כספם ו/או להחליט שהם מפסיקים את הפקדותיהם השוטפות. בשורות הבאות ננסה להציג את הנתונים בפרופורציה יותר מדוייקת שלהם כדי שהחלטות הקוראים תהיינה מעט יותר מושכלות.

הירידות בשוק ההון מחקו 4 שנים של רווחיות. בבדיקה של הקופות הגדולות כאינדיקציה של השוק (עצמה, תמר, גדיש וקהל) מתברר שהתשואה הממוצעת מאז אוקטובר 2004 ועד אוקטובר 2008 היתה למעשה אפס. כל הנתונים בפוסט זה נלקחו מאתר גמלנט של משרד האוצר. מטעמי שמרנות, התעלמנו מהרווחים שהרוויחו המפקידים בקופות עקב הטבות המס שקיבלו על הפקדות אלו.

אין חולק על כך שזו תוצאה עגומה וכואבת. אבל, מדידה בשיאו של משבר צריכה גם היא להתבצע באופן יותר שקול.

בבדיקה ארוכה יותר, מאז מרס 2003 (תחילת כהונתו של נתניהו, המואשם על לא עוול בכפו בשליחת קופות הגמל לבורסה) הנתונים מראים כי קופות הגמל הגדולות הציגו תשואה של 6.33% לשנה בממוצע- תשואה בהחלט סבירה. גם הארכת הבדיקה לתקופה מאז ינואר 1999 (נקודת התחלת הנתונים בגמלנט) מביאה לתוצאה דומה מאוד.

לסיכום, אמנם אנו בנקודת זמן קשה, אולם השקעה בחסכון פנסיוני הנה השקעה לטווח ארוך ועל פי הנתונים כל מי שמושך את כספו ו/או מפסיק את הפקדותיו חוטא לעצמו ולעתידו באופן חמור ביותר.

תאריך פרסום: 05/12/2008

משבר שוק ההון בפרספקטיבה היסטורית

בשבוע שעבר צוטט נגיד בנק ישראל, פרופ' סטנלי פישר, אומר כי המשק העולמי נמצא בעיצומו של המשבר הפיננסי הרציני ביותר ב-75 השנים האחרונות. פרסמנו מאמר בו בדקנו את המשבר בהשוואה למשבר קודם (פקיעת בועת הטכנולוגיה בשנת 2000).

על פי הממצאים, המשבר הנוכחי אכן חמור משמעותית יותר מהמשבר הקודם. הדבר נובע משתי סיבות: ראשית, נפילת המניות הרבה יותר חדה ושנית (והרבה יותר משמעותי), להבדיל מהמשבר הקודם, הפעם יש נפילה חריפה גם של אגרות החוב. למרות הורדות הריבית של הבנק המרכזי, יש זינוק בתשואות וירידות שערים בשוק זה.

קריאה נעימה.

תאריך פרסום: 22/11/2008

למי שייכים ניירות העבודה שהכין רואה החשבון?

לקראת תום "עונת" הדו"חות השנתיים וסוף שנת הכספים והמס, יש אנשים וחברות המחליפים את רואה החשבון שלהם. בדרך כלל, המעבר מתבצע ברוח טובה (או לפחות סבירה) ורואה החשבון הקודם מעביר את כל החומרים הדרושים לידי הלקוח/ רואה החשבון החדש.

אולם, מה במקרה שבו הדברים נגמרים בצורה פחות טובה? האם יש לרואה החשבון את הזכות לסרב ולמסור את ניירות העבודה שלו ללקוח?

בפסק דין מלפני מספר חודשים, פסק בית המשפט העליון (בין שאר הנושאים) ני ניירות העבודה של רואה החשבון הם רכושו ולא ניתן לחייבו להוציאם מרשותו לידים אחרות. לפיכך, גם מי שמחליף רואה חשבון, מן הראוי שיסכם איתו על צורת התקשרות עתידית בנושאים הקשורים לעבר מאחר וחומרים מסויימים העלולים להדרש, יישארו בידיו

תאריך פרסום: 15/11/2008

שנת השמיטה ושוק המניות

העלינו, למדור המאמרים באתר, מאמר חדש: שנת השמיטה ותשואת ההשקעה במניות.

בדקנו את תשואת ההשקעה במניות על פי שנים עבריות ב- 23 השנים האחרונות (מאז בלימת האינפלציה). מטרת המחקר היתה להשוות את התשואה של שוק המניות בשנות שמיטה, בשנים השישיות לספירת השמיטה ובשנים האחרות.

במשך תקופת המחקר היו 4 שנות שמיטה. בשלוש מתוך 4 השנים, ירדו שערי המניות באופן חד ביותר ובמקרה אחד היו עליות. התשואה הריאלית הממוצעת לשנת שמיטה היתה 15.44%- (תשואה שלילית).

במשך התקופה, היו 4 שנים שישיות. בכל ארבעת השנים הציג שוק המניות תשואה חיובית (ובשלוש מהן תשואה חיובית משמעותית). התשואה הריאלית הממוצעת לשנה שישית (תזכורת: שנת ברכה לחקלאות על פי הבטחת התורה) היתה 23.43%.

בשנים האחרות (חמש השנים הראשונות בספירת השמיטה) עמדה התשואה הריאלית הממוצעת על 14.18% לשנה בממוצע. תשואה חיובית בהחלט (בהשוואה לשנת השמיטה) אולם נמוכה באופן משמעותי לעומת השנה השישית.

תאריך פרסום: 7/11/2008

פתיחת עסק- רשימת תיוג לנושאי מסוי

העלינו למדור המאמרים באתר, מאמר חדש: פתיחת עסק- רשימת תיוג לנושאי מסוי

היזם החדש (שפותח עסק ראשון) עומד לפעמים נבוך מול שלל הדרישות והחובות החוקיות המוטלות עליו על ידי חוקי המסוי השונים וזקוק להדרכה והכוונה.

ישנם מדריכים רבים המסבירים ומובילים את היזם העומד לפתוח את עיסקו. בנוסף למאמרים (חלקם מעולים) של בעלי מקצוע, ישנם גם הפרסומים הרשמיים של מס ערך מוסף (מע"מ), מס הכנסה והמוסד לביטוח הלאומי.

במאמר זה ניסיתי לגשת בגישה שונה: להעמיד רשימת תיוג אשר תכלול את הנושאים השונים שיש לטפל בהם. כמובן שהרשימה אינה מושלמת אלא אמורה להיות ייצוג מקורב המתאים למרבית המקרים. חובה על כל אדם לקבל ייעוץ מקצועי בהתאם לנתוניו הפרטניים.

נקודת ההתחלה שלנו היא פתיחת העסק. אנו מניחים שתוכנית עסקית וחישובי כדאיות כבר בוצעו על ידי היזם והוא הגיע לנקודת הפתיחה. עכשיו עליו "להתמודד" עם רשויות המס.

בהצלחה

תאריך פרסום: 31/10/200

על תפקידו של רואה החשבון

אנו רוצים השבוע להפנות את הקורא לפרוטוקול ישיבה של ועדת החוקה, חוק ומשפט של הכנסת.

נושא הדיון שם היה טכני לחלוטין ולא מעניין או רלוונטי למרבית הקוראים. אבל אנו רוצים לצטט את אחת ההערות של יו"ר הועדה, חבר הכנסת פרופסור מנחם בן שושן.

במסגרת הדיון, אמר "אני מתייעץ עם רואה החשבון שלי על הרבה דברים שמן הדין היה להתייעץ עם הפסיכולוג".

אנו, רואי החשבון, יודעים מזמן שהשירות שאנו נותנים ללקוחותינו כולל הרבה דברים נוספים. אבל תמיד מעניין לקבל אישור חיצוני, קל וחומר מאדם כה חשוב ונחשב כח"כ פרופ' מנחם בן שושן, יושב ראש ועדת חוקה, חוק ומשפט של הכנסת

תאריך פרסום: 17/10/2008

המהומה בשוק ההון- קצת פרופורציות

בימים ובשבועות האחרונים, שוק ההון סובל מירידות חדות מאוד אשר, באופן טבעי משפיעות על רובינו. אנשים רבים פועלים בחפזון ומממשים את השקעותיהם, גם במחיר של הפסדים ניכרים. בימים האחרונים בהם הבורסה בישראל היתה סגורה, שווקי הכספים בחו"ל המשיכו במגמת הירידה וכנראה שביום א' הקרוב השווקים בישראל יפגינו אף הם ירידות. בשיחות סלון רבות נשמעת הטענה כי יש להמלט משוק ההון ולהשיקע בנדל"ן, ובעיקר בדירות.

עם זאת, ברצוננו להצביע על מספר נתונים אשר יעמידו את התמונה קצת יותר בפרופורציה:

בעשר השנים האחרונות, עלה מדד תל אביב 100 (מדד מקובל) ב- 176% המייצג עליה שנתית ממוצעת של למעלה מ- 10% לשנה. באותה התקופה, עלו מחירי הדירות (על פי נתוני הלשכה המרכזית לסטטיסטיקה) בכ- 4% בסך הכל בכל התקופה.

גם אם נבדוק מה קרה מאז ערב המפולת הקודמת (פקיעת בועת ההי- טק במרס 2000) ועד היום במטרה לראות את התשואה מערב המפולת הקודמת ועד היום עדין מתקבלת תמונה מעניינת: מנקודת השיא ערב המפולת הקודמת ועד היום עלה מדד ת"א 100 ב 24% המייצגים עליה שנתית ממוצעת של 2.5% לשנה בממוצע. באותה התקופה, עלו מחירי הדירות ב כ- 2% בסך הכל בכל התקופה.

אז אין חולק על כך שכנראה בטווח הקצר, מחירי המניות עומדים לרדת. אבל מי שבונה על הטווח הקצר אינו משקיע. בטווח הארוך יותר, גם בנקודות המבט ה"שחורות" ביותר, עדין שוק המניות מפגין ביצועים טובים משמעותית מאפיקים אחרים.

לסיכום: קצת פרופורציות ושיקול דעת לפני קבלת החלטה

תאריך פרסום: 11/10/2008

רואה חשבון- אפשר בלי?

במדור המאמרים, העלינו מאמר חדש: רואה חשבון- אפשר בלי?

כמנהלי פורום באינטרנט, וכמתמחים בטיפול בעסקים צעירים, לעיתים קרובות אנו נתקלים ביזם בתחילת דרכו אשר שואל אם באפשרותו לנהל את ספריו בכוחות עצמו כדי לחסוך בעלויות.

אין חולק על כך (לפחות אנו לא נתקלנו במישהו הטוען אחרת) שעסק מעל לגודל והיקף מסויימים זקוק למייצג מקצועי אשר ילווה אותו בדרכו.אולם מה עם אותם בעלי עסקים קטנים הנמצאים בתחילת דרכם ו/או היקפם הוא רק מעט יותר מתחביב? האם גם עליהם לשכור איש מקצוע או שבאפשרותם להתמודד בכוחות עצמם?

במאמר זה, אנו מנסים להשליט סדר בשאלה זו:

תאריך פרסום: 4/10/2008

שנה טובה

בפרוס עלינו שנת התשס"ט, נאחל לכל גולשי הפורום שנה טובה, שנה של בריאות, שנה של שגשוג והצלחה כלכליים.

בנוסף, כדאי לשים לב ל"מתנה" של רשויות המס לכבוד החגים: מועד תשלום המסים החדש אינו ב 15/10 כמקובל, אלא נדחה ל- 26/10, קרוב לשבוע אחרי חג סוכות

תאריך פרסום: 26/9/2008

תביעות נגד רו"ח- קצת אור

כידוע, כאשר משהו מסתבך מחפשים הנפגעים לתבוע את כולם מתוך תקווה שממישהו ייצא משהו. כך, למשל, בכל תסבוכת כלכלית מוצאים את עצמם רואי החשבון על ספסל הנתבעים ונדרשים לשלם סכומים גדולים. הדבר מתבטא, באופן טבעי, בפרמיות ביטוח האחריות המקצועית המושתות עליהם כדי לכסות את עצמם.

והנה, לאחרונה, בפסק דין ארוך ומנומק קיבלנו אות תקווה.

בפרשה המדוברת, תבע בנק דיסקונט את רואי החשבון של חברת מגאסון בע"מ בגין הפסדיו בסכום העולה על 23 מליון שקל.

בפסק דין ארוך ומנומק, דוחה השופטת את כל תביעות הבנק וקובעת כי רואי החשבון לא התרשלו ונהגו כפי שניתן לצפות מרואה חשבון סביר.

נקודת אור נוספת היא ההחלטה להטיל על הבנק לשלם לנתבעים קרוב ל- 800,000 שקל כפיצוי על הוצאותיהם

קצת אור לרואי החשבון

תאריך פרסום: 19/9/2008

מס הכנסה שלילי- מאוד שלילי

הרשות למסים יצאה בגאווה במבצע פרסום גדול על מס הכנסה שלילי. לטובת הקוראים, טרחנו לקרוא את הפרטים הקטנים בהוראות כדי לראות עד כמה מס הכנסה השלילי אכן שלילי:

ראשית, בשנת 2008, מס הכנסה השלילי אפשרי לשכירים בלבד ממספר קטן של יישובים בלבד.

שנית, ישנה רשימה מאוד קשה של דרישות כדי לקבל את המענק המדובר. לדוגמה, על המעביד היה לשדר את טופס 126 שלו ישירות למחשבי מס הכנסה. מי השכיר שיודע אם אכן המעביד שידר את הדו"ח? אגב, מבחינה טכנית הדבר היה כמעט בלתי אפשרי.

ואחרון חביב (יש כמובן עוד, אבל בחרנו להתמקד במספר קטן של דוגמאות): על הנישום להגיש את התביעה בעצמו בסניף הדואר- אסור לו להעזר במישהו אחר (גם לא מייצג). מי מכיר שכירים רבים שישמחו להתמודד עם מס הכנסה בכוחות עצמם, לחתום על טפסים וכיוצ"ב בלי שניתן יהיה להעזר באיש מקצוע?

אם חברה מסחרית היתה נוהגת בכזו צורה וקובעת כזו סידרה של תנאים מגבילים, היא היתה עומדת בפני תביעה ייצוגית בסכומי עתק תוך מספר ימים. אבל מה שמותר לרבי אסור לשמש. הימור אישי שלנו- ההוצאה של הרשות למסים על הפרסומות המפוארות שלהם תהיה גדולה עשרות מונים מההוצאה על מס הכנסה שלילי עצמו.

לסיכום- מס הכנסה שלילי? שלילי- לא תראו מזה כסף.

תאריך פרסום: 12/9/2008

הזכויות שלך בביטוח הלאומי

המוסד לבטוח לאומי פרסם חוברת חדשה (מעודכנת ליוני 2008) בה מפורטות הזכויות השונות של המבוטחים בסוגי הביטוח השונים. החוברת יפה והיוזמה ברוכה.

עם זאת, יש לזכור כי לפעמים מימוש הזכויות כרוך במאבק (ולפעמים לא פשוט) מול המוסד לבטוח לאומי המתאמץ, כמו כל חברת ביטוח, להקטין את הוצאותיו...

תאריך פרסום: 5/9/2008

משבר המים הלאומי- כמה מספרים

מכירים את הפרסומות לחסכון במים אשר מפציצות אותנו ללא הרף בשבועות ובחודשים האחרונים? אז החלטנו קצת להתפנות מהשוטף ולבדוק קצת נתונים. המידע להלן מבוסס על נתוני הלשכה המרכזית לסטטיסטיקה והשוואות בין השנים 1969 - 2005 (השנה האחרונה לגביה פורסם מידע מלא) הנתונים ניתנים בעיקר באחוזים

בקרוב ל- 40 השנים האחרונות, כאשר אוכלוסיית המדינה גדלה פי 2.4, צריכת המים עלתה ב- 25% בלבד. החקלאות היא עדין צרכן המים הגדול במדינה (58% מהצריכה) אולם היא מפגינה חסכנות מרשימה. בארבעים השנים האחרונות, החקלאות הקטינה את צריכת המים שלה כמותית בקרוב לעשרה אחוזים ומשקלה בצריכת המים ירד כאמון מרמה של 80% מהצריכה לנוכחית.

מול חסכון זה של החקלאות, יש גידול משמעותי בצריכה הביתית והציבורית אשר גדלה בצריכת המים שלה בכ- 300% הצריכה לנפש עלתה מ- 83 מ"ק לאדם לשנה לכ- 103 מ"ק לאדם לשנה. השילוב של הגידול באוכלוסיה ובצריכה הממוצעת לנפש מביא את משקל המשק הביתי והציבורי ללמעלה מ- 36% מצריכת המים הלאומית

לאור כל זאת, הפרסום הפונה אל הקהל הביתי יש לו הגיון והצדקה מעשית.

מצד שני, ניתן לציין ולא לשבח את פעילותה של המדינה בנושא. למרות שהפקת המים בתקופה ארוכה זו (וכשהמדובר בתשתיות, חייבים לדבר בטווחי זמן ארוכים) עלתה בכ- 20% הרי שההתפלה כמעט ולא קיימת במדינה. במדינת ישראל, בה יש את הטכנולוגיה המובילה בעולם בהתפלת מים, רק 7% מהמים מותפלים. כאשר הכנרת מתייבשת, מאגרי מי התהום מתדרדרים בכמותם ובאיכות המים שהם מספקים, המדינה עשתה הרבה מעט מדי והרבה מאוחר מדי לניצול הים- המשאב שעומד לרשותנו בכמויות בלתי נדלות.

לידעה

פורסם בתאריך 29/8/2008

פס"ד ורד פרי- מה הלאה?

העלינו, במדור המאמרים, מאמר חדש: פס"ד ורד פרי- מה הלאה? במאמר זה אנו דנים במשמעויות המעשיות המיידיות של פסק דין מהפכני זה. להלן תמצית המאמר:

פסק דין ורד פרי - מה עכשו? מצד אחד, יש פסק דין שמאפשר לתבוע הוצאות טיפול בילדים. מצד שני, רשות המיסים הודיעה שלא תיישם אותו ורואי החשבון נמצאים באמצע

אי אפשר להמעיט בחשיבותו של פסק דין ורד פרי- הן במישור העקרוני, והן במישור המעשי. עד לקבלת החלטה על ידי בית המשפט העליון בערעורה של רשות המיסים עלינו להחליט כיצד לנהוג בחיי היום יום באופן שיביא בחשבון הן את פסק הדין והן את הבעייתיות שביישומו. לדעתנו, רצוי היה שרשות המיסים תודיע לציבור, כי הדוחות יוגשו ללא תביעת הוצאות הטיפול בילדים. אולם אם וכאשר בית המשפט העליון יאשר את פסק הדין במחוזי, אפשר יהיה לחזור ולפתוח שומות אחורה ללא כל טענת התיישנות.

תאריך פרסום: 22/8/2008

לאור העליה החדה במדד המחירים לצרכן

בתאריך 8/3/2008 פרסמנו במדור הטיפ השבועי פוסט בכותרת "היא כאן" בו טענו כי האינפלציה האמיתית גבוהה בהרבה ממה שניתן היה לראות בפרסומי הלשכה המרכזית לסטטיסטיקה.

בתאריך 15/8/2008 פורסם מדד המחירים לצרכן לחודש יולי, אשר עלה ב 1.1%- הרבה מעבר לתחזיות. בנתונים מצטברים, עלה מדד המחירים לצרכן בשנה האחרונה בכ- 4.84% מהם כ- 3.51% מאז תחילת השנה ו/או אזהרתנו.

אמנם, נתונים אלו מטרידים, אולם לדעתנו האינפלציה די מיצתה את עצמה וצפויה להבלם בחודשים הקרובים: מחירי הנפט בכוון ירידה, מחירי המוצרים הבסיסיים יורדים אף הם והעובדה שהעולם המערבי נערך למיתון תורמת את שלה.

לפיכך, תוך סיכון שתחזיתנו תתבדה, נראה לנו כי מדד המחירים לצרכן לא ימשיך ויעלה באופן כה חד. ייתכן והדבר יקח עוד חודש- חודשיים, אולם מי שהשקיע בצמודי מדד, כדאי שישקול באם לא כדאי לעבור למסלולי השקעה אחרים

תאריך פרסום: 16/8/2008

פיצויי פיטורין למתפטר- על הצעת החוק

כולנו רוצים לעשות טוב לעובד, תמיד. כלומר- אם זה מועיל לו ולא עולה לאחר, אז למה לא? אבל לפעמים, מתוך רצון לעשות טוב (על חשבונו של מישהו אחר, כמובן) גורמים המחוקקים נזקים.

לאחרונה, ישנה התקדמות במאמצים של חברי כנסת מסויימים לחוקק חוק אשר יזכה גם עובדים המתפטרים בפיצויי פיטורין ולא רק במקרה שפוטרו על ידי המעביד. לכאורה, הצעה מבורכת, בפועל- הצעה מסוכנת אשר תגרום נזקים לעובדים רבים, ודוקא לחלשים שבהם:

תופעה מקובלת בעולם העסקים היא כי בעת משבר, אחד הדברים הראשונים שעושים הוא קיצוץ בעלויות כח האדם (לשון נקיה לפיטורים ואפילו פיטורים מסיביים). בנוסף, חברות לא מעטות מקפידות להשליך את העובדים המבוגרים והותיקים שלהן בנקודת זמן מסויימת. למשל, חברת רכבת ישראל מפטרת לאחרונה כ- 150 עובדים ותיקים ומבוגרים (בעיקר אנשים שלא יצליחו למצוא עבודה חליפית).

בעסקים קטנים רבים, ישנה רתיעה מפיטורין בתקופות "רזות" מאחר ובעל העסק רואה לנגד עיניו את פיצויי הפיטורין שיהיה עליו לשלם באופן מיידי ולפעמים הוא עושה את החשבון שיותר זול יהיה לו לשלם משכורות בתקופה הקשה מאשר לשלם פיצויי פיטורין היום ולגייס עובד חדש לאחר שהסערה תחלוף.

מה יקרה כעת, אם החקיקה תיכנס לתוקף? לא יהיה שום שוט או אילוץ אשר יגרום לבעל העסק לחשוב פעמיים לפני הפיטורין. אם בכל מקרה עלי לשלם (ולהפריש) לעובד, אין לי שום מוטיבציה להחזיק בו בימים רעים- נפטר מיידית ובלי סנטימנטים ונראה אח"כ מה יהיה.

התוצאה היא שבמשבר הבא שיגיע למשק יהיו הרבה יותר פיטורין, ואנשים בעלי ערך נמוך יחסית בשוק העבודה ימצאו את עצמם בפני שוקת שבורה. המחוקק שבא לברך עלול למצוא את עצמו מקלל.

תאריך פרסום: 8/8/2008

תקנות פחת מואץ

בתאריך 17/7/2008 פורסמו תקנות פחת מואץ אשר אושרו בתאריך 22/6/2008.

על פי התקנות, השקעות במלונאות, בניה, חקלאות וייצור אשר יתבצעו בתקופה מ 1/6/2008 ועד 31/5/2009 יזכו לפחת מואץ שמשמעותו הנחה משמעותית במס.

התקנות מציינות במפורש שפעילות ייצורית כוללת גם ייצור תוכנה. ויש לנו בארץ הרבה מפתחי תוכנה עצמאים.

לפיכך, מי שיכול להכניס את עצמו לגדר התקנות ויש לו תוכניות לביצוע השקעות, כדאי שיבדוק אם הוא יכול להנות מהפחת המואץ

תאריך פרסום: 2/8/2008

צטטן- מחקר חדש

בשוק ההון, כל הזמן מחפשים מדדים חדשים שטרם התגלו לזיהוי מניות הצפויות לעלות או לרדת בתקופה הבאה. לאחרונה, תודות להתקדמות מאגרי המידע וכוח המיחשוב, החיפוש מנסה לאתר נתונים ברמת רזולוציה גבוהה גבוהה יותר, ולא רק נתונים מסכמים.

לאחרונה, פורסם במגזין Journal of Finance מחקרם של Michael J. Cooper, Huseyin Gulen & Michael J. Schill בשם Asset Growth and the Cross-Section of Stock Returns.

על פי מחקר זה, שנפרס על פני מדגם רחב למדי (שנים רבות, מגזרים רבים, למעט המגזר הפיננסי), קיים מתאם הפוך מובהק וחזק בין גידול בנכסי הפירמה (סך כל המאזן) לבין התשואה העתידית של מניותיה: פירמות שסך כל נכסיהן עלה מאוד צפויות להציג תשואה שלילית בשנה שאחרי פרסום הדו"חות. פירמות שסך כל נכסיהן עלה במעט, צפויות להציג תשואה חיובית נאה על מניותיהן. הנתונים כמובן בממוצע, עם חלוקה לקבוצות משנה וכד' כמפורט במחקר.

החוקרים דנים במספר סיבות אפשריות לתופעה זו (פרטים במאמר), אולם מבחינתנו חשוב לציין 2 דברים:

ראשית, קיים ממצא שתופעות מסוג אלו "מתפוגגות" תוך מספר שנים אחרי גילויין. כך שמי שרוצה, כדאי שירוץ לפני שכלל השוק יתקנן את עצמו על פי גילוי זה. ושנית- הממצאים שדווחו הם בארה"ב, ולא ידוע על מחקר שבדק ממצאים מסוג זה בשוק ההון בישראל.

לידיעתכם

תאריך פרסום: 17/7/2008

מדינת ישראל והחסכון הפנסיוני- תמונת מצב

בתאריך 29/6/2008 פרסם משרד האוצר תזכיר חקיקה חדש בעניין החסכון הפנסיוני. במקביל, פרסמה הרשות למסים הודעה ב 1/7/2008 כי הם חוזרים להפיק אישורי רצף פיצויים בהתבסס על הצעת החוק, למרות שהיא טרם אושרה.

מבולבלים? אתם לא לבד.

בשנים האחרונות, חוקי החסכון הפנסיוני משתנים כל שני וחמישי. נוצרים חוקים חדשים, החקיקות החדשות מתבטלות ומשתנות תוך מספר חודשים על ידי דברי חקיקה חדשים יותר. חלק מהחוקים הם בלתי יישימים בעליל וחלק אחר, המדינה אפילו אינה מתכוות שייושמו. בנוסף, החקיקות השונות לפעמים סותרות זו את זו ולפעמים משאירות פרצות שממהרים לסתום על ידי חקיקה מתוקנת היוצרת פרצות אחרות.

זו התוצאה של חקיקה חפוזה, לא מאורגנת, ללא "מפת דרכים" ברורה לאן רוצה האוצר להגיע.

כתוצאה, אנו קובעים כי במדינת ישראל של שנת 2008 אף אחד, אבל אף אחד לא יודע מה החוק, מה נכון לעשות או לא עם החסכון הפנסיוני שלו, מה יהיה מצבו בהגיעו לפרישה וכד'. הדבר נכון הן על מומחי החסכון הפנסיוני והן על הגופים הפנסיונים עצמם (קרנות הפנסיה/ חברות הביטוח וכד').

במדינת ישראל של שנת 2008 אין לנו כל דרך להתכונן או לתכנן לעתיד הרחוק. פשוט צריך להוריד את הראש ולחכות שהסופה תחלוף. אנו, אישית, הורדנו את החסכון הפנסיוני השוטף שלנו למינימום הדרוש לשמירת הוותק ומחכים עד שהתמונה תתבהר.

סורי, המצב לא טוב.

תאריך פרסום: 12/7/2008

תחזית המצב הכלכלי ומאמצי המחוקק להחמיר את המצב

בשנה האחרונה התרענו מספר פעמים מכוונים שונים על התדרדרות המצב הכלכלי במדינה ממספר נקודות מבט. בתחילה נראינו כהוזים או מדמיינים, אולם אט- אט התחוור מבחינה ציבורית המידע שהוכיח את צדקתנו.

לאחרונה פרסם משרד האוצר את התחזית לסוף שנת 2008 ושנת 2009. בתחזית זו מדובר בפירוש על ההאטה במשק.גם נגיד בנק ישראל בהרצאתו בכנס קיסריה דיבר בריש גלי על ההאטה המגיעה אלינו.

בהקשר זה, נראים מאמציהם של מחוקקים שונים להיטיב לכאורה את מצבם של מגזרים מסויימים (חלילה בלי קשר לבחירות שמקובל להעריך מתקרבות) כנסיון להחמיר את המצב.

הדוגמה האחרונה היא הצעת החוק שתקנה לעובדים את הזכות לקבל פיצויי פיטורין גם במקרה של התפטרות. הצעה זו לכאורה מיטיבה עם העובדים אולם בפועל תזיק להם, במיוחד בזמן מיתון: כאשר המצב קשה, הנטיה הטבעית של מעסיקים היא לקצץ בכח האדם. לעיתים הם נרתעים עקב עלות פיצויי הפיטורין. כאשר העובד בכל מקרה זכאי לפיצויים, הרי שאין לי כל אינטרס לשמור עליו בימים קשים ולפיכך הם יפוטרו בקלות רבה יותר.

יוצא שהמחוקקים, ברצונם לברך עלולים לצאת מקללים.

תאריך פרסום: 5/7/2008

קריאה אחרונה למגישי דו"חות שנתיים בעצמם

הדו"ח השנתי לשנת 2007 היה אמור להיות מוגש למס הכנסה עד ה- 31/5/2008. אולם, בגין אחור של עד חודש לא מוטל קנס פיגורים.

לפיכך, מי שמגיש את הדו"ח בכוחות עצמו, ללא עזרה ממייצג (שעומדות לרשותם אורכות) כדאי שיזדרז ויגיש את הדו"חות עד ליום ב' ה- 30/6/2008. אחרי מועד זה, יתחיל המחשב להטיל קנסות.

מס הכנסה הודיע כי בתאריך 30/6/2008 יהיו משרדי פקיד השומה פתוחים עד שעה 18:00, לטובת המאחרים בנשף.

תאריך פרסום: 28/6/2008

לוח שפיצר

לבקשתו של חבר יקר (ואנו מעריכים שעוד אנשים ימצאו לכך שימוש) אנו מעלים גליון אלקטרוני צנוע לביצוע חישובים על פי לוח שפיצר.

לוח שפיצר הוא השיטה הבסיסית לקבלת הלוואות ומשכנתאות כאשר התשלום החודשי קבוע לאורך התקופה.

בגליון האלקטרוני המצורף ניתן לבצע (בלשוניות שונות) חישובים על בסיס כל נעלם. כאשר ארבעת הפרמטרים האפשריים הם גובה ההלוואה, ההחזר החודשי, תקופת ההחזר ושיעור הריבית.

לשימושכם והנאתכם

תאריך פרסום: 19/6/2008

תוכנית הפחתת המסים החדשה

ביום רביעי השבוע, באופן מפתיע הציג שר האוצר תוכנית רב שנתית חדשה להפחתת המסים. התוכנית כוללת מספר מרכיבים שהעיקריים בהם הן הפחתת מסים ומימון ההפחתה באמצעות ביטול הטבות המס על קרנות ההשתלמות. התכנית לא דלפה מראש. עם זאת, כפי שניתן היה לצפות, כל הגורמים הפוליטיים הגיבו באופן אוטומטי כפי שניתן היה לצפות מהם. אין הפתעות.

ברצוננו להציג שתי תובנות משלנו לגבי התוכנית:

ראשית, אם התוכנית להפחתת המסים אכן תתבצע, המשמעות היא שכולנו (אני, אתה ואת) נשלם יותר מסים. בהתעלם מהטבלאות המפורטות,הגרפים הנוצצים וההבטחות הנהדרות, הנסיון של עשרות השנים האחרונות מוכיח שכל רפורמה במיסוי להקלת נטל המס משמעותה המיידית היא לשלם יותר. זה קרה כל כך הרבה פעמים עד שניתן להתייחס לכך כאל חוק טבע.

שנית, אנו מסופקים באשר לסיכויי התממשותה של התוכנית. יש גורמים כבדי משקל נגד ביטול הטבות המס הגלומות בקרנות ההשתלמות (לא רק החוסכים בקרנות או ההסתדרות, גם המעבידים). כאשר הבחירות בפתח, לא סביר שניתן יהיה בקלות להעביר החלטה זו שבלעדיה, אין מקור מימון להפחתות המס.

לסיכום: עוד לא להתרגש, זה עדין מוקדם מדי.

תאריך פרסום: 14/6/2008

חג שמח

לכבוד חג שבועות, חג מתן תורה, חג הביכורים (ועוד כמה) אנו מברכים את גולשי האתר בחג שמח.

תאריך פרסום: 8/1/2008

חוויה אישית קשה

-

השבוע ביליתי קרוב ל 5 שעות בחברת ביטוח בנסיון לאתר כסף של לקוחות אשר הועבר אל חברת הביטוח ונעלם במנגנונים שלהם. אין שום חשש שנגנב או משהו, רק נעלם בבירוקרטיה. לקוחתנו היא חברה קטנה, המעסיקה 6 עובדים ופועלת כשנה כך שהחיפוש לא אמור היה להיות ארוך או מסובך. אחרי קרוב ל- 5 שעות, יצאנו משם בלי הכסף ורק עם מספר פלטים שכעת ניתן יהיה להתאים אותם לרישומים ולתשלומים בפועל כדי לנסות ולראות אילו סכומים לא מופיעים במערכת והיכן הם.

-

מחברת ביטוח שניה, הגיעו אלי שלושה אישורים שונים עבור לקוח אחד בשנת המס 2007. הסכומים בשלושת האישורים שונים היו שונים לחלוטין זה מזה (ואנו יודעים בדייקנות כמה שולם) ושלושתם לא תואמים את העובדות בפועל. המדובר בחברה אשר השקיעה סכומי עתק במערכת מיחשוב מודרנית ומשוכללת אשר תוכל לתת מידע נכון בזמן אמת.

הרושם שנוצר אצלנו עגום ביותר. חברות הביטוח אשר צמחו בצורה מטורפת בשנים האחרונות תודות לרפורמות האדירות בשוק החסכון הפנסיוני איבדו שליטה על המתרחש אצלן. צמחו מחלקות שונות ומשונות, כספים ומידע זורמים במסלולים מקבילים ובערוצים לא מקושרים. צרפו לתמונה את העושר העצום של מסלולים ותוכניות והרי לכם מרשם לכאוס ואובדן שליטה.

קיים בפירוש חשש ששתי הדוגמאות שהובאו לעיל אינן ייחודיות וכי הדבר קורה שוב ושוב. האם הכסף שלי/ שלך אכן מונח על שמי וימתין לי בבוא היום? הבה נבדוק. באמת כדאי לבדוק.

ראו הוזהרתם

תאריך פרסום: 30/5/2008

הגיון בשוק ההון

אין ברירה, לפעמים צריכים לקרוא ספרות מדעית כדי לדעת עד כמה האדם הוא יצור לא רציונלי. ודוקא כאשר המדובר במספרים, בחישובים,בהחלטות קרות רואים דברים מוזרים. ברצוננו להציג השבוע מספר דוגמאות (כולן לקוחות ממחקרים אקדמאים רציניים שנבדקו ביסודיות):

במחקרם של DAVID A. HIRSHLEIFER ו- TYLER SHUMWAY בשם Good Day Sunshine: Stock Returns and the Weatherמובאות הוכחות מ- 26 בורסות שונות ברחבי העולם שבימים בהם מזג האויר נאה (ימים בהירים/ שימשיים) הבורסה עולה. האם יש קשר בין מזג האויר לכלכלה הקרה? ברור שלא. אבל העובדות מראות שהבורסות ולמעשה הברוקרים מתנהגים אחרת.

מחקרם של ALEX EDMANS, DIEGO GARCIA ו- OYVIND NORLI בשם Sports Sentiment and Stock Returns מראה כי הפסדים של קבוצות הספורט האהובות (למשל: הקבוצה הלאומית במונדיאל) גורם לירידות בבורסה. שוב, האם יש סיבה רציונלית לכך? אבל עם העובדות לא ניתן להתווכח.

במאמר של MEIR STATMAN, KENNETH L. FISHER ו- DENIZ ANGINER בשם Affect in a Behavioral Asset Pricing Model נבדק הקשר בין הימצאותה של חברה בראש רשימת החברות המוערצות של מגזין FOTUNE לתשואת המניה שלה. מתברר כי קיים קשר, אבל הפוך- חברות בראש הרשימה נושאות תשואה נחותה בהשוואה לחברות בתחתית הרשימה.

מה זה אומר לנו? שהמומחים כולם טועים? לא- שהעולם מתנהג אחרת. זה הכל.

תאריך פרסום: 22/5/2008

המקדמות למס הכנסה

בימים האחרונים נישומים רבים מקבלים מכתבים ממס הכנסה בעניין המקדמות שעליהם לשלם.

קבוצה אחת של נישומים מקבלים הודעות ששיעור המקדמות שלהם הועלה. מס הכנסה ביצע מהליך מקיף של עדכון אחוז המקדמות שיש לשלם.במקרים רבים, הועלה שיעור המקדמות לשיעור שהיה בעבר והוקטן.

נישומים לא מעטים חשים שהגדלת מקדמות זו אינה במקומה ואין הצדקה להגדלת המקדמות. במקרים אלו מומלץ לפנות באופן מיידי לרואה החשבון/ יועץ המס שלך אשר יקטין את המקדמות בחזרה עבורך. אם אינך מטופל על ידי מייצג, עליך לפנות לפקיד השומה בו מתנהל תיקך(מחלקת גביה). שם תקבל טופס מתאים והמקדמה תתוקן על ידי פקידי הגביה.

קבוצה שניה של נישומים קיבלה הודעות על קיום חוב של 5,000 שקל (בדרך כלל). בקבוצה זו נכללים נישומים אשר נשלחה אליהם דרישה לתשלום מקדמות אולם הם לא דיווחו. במקרים רבים, פשוט מאחר והדרישה לא הגיעה אליהם.

שוב, על אותם נישומים לפנות לרואה החשבון/ יועץ המס שלהם שיסדר את העניין עבורם.

תאריך פרסום: 16/5/2008

לכבוד יום העצמאות- יש במה להיות גאים

לכבוד יום העצמאות, אנו יכולים להתבונן בגאווה ובסיפוק על מדינת ישראל: הישגי המדינה בתחומי התרבות, המדע, הטכנולוגיה הינם ללא תקדים. די להזכיר את זוכי פרס נובל "תוצרת הארץ", את היצירות הספרותיות שנכתבו בעברית ותורגמו ללשונות רבות, את הטכנולוגיות הישראליות המהפכניות ועוד. בקיצור, גאווה גדולה.

גם בתחום הכלכלי, אנו יכולים להתגאות בהישגינו. ממדינה זערורית וחסרת משאבים ויכולת טיפסנו לכוון הצמרת הכלכלית העולמית. על פי מדד מקובל (תמ"ג לנפש) נמצאת ישראל בסביבות המקום ה 30 בעולם, לפני דרום קוריאה וסעודיה.

השוואה מענינת נוספת על פי מדד מקובל זה (תמ"ג לנפש) היא בינינו לבין שכנינו. התמ"ג לנפש בישראל עומד על כ- 28,000 דולר לנפש לשנה. אצל שכנותינו- הרשות הפלסטינית, לבנון, סוריה ירדן ומצרים מגיעים לשבריר מסכום זה (פחות מ- 2,000 דולר לנפש). נתון זה מראה את הישגיה האדירים של הכלכלה הישראלית בהשוואה לשכנותיה. אגב, התמ"ג לנפש של עירק ואירן עתירות הנפט עומד על כ- 3,500 דולר לנפש.

נכון, לא הכל ורוד, יש פגמים וליקויים ויש עוד הרבה מה לעשות. אבל במבט אובייקטיבי על הנתונים, למרות המכשלות והמגבלות, אנו יכולים להסתכל על עצמנו בגאווה.

יום עצמאות שמח.

תאריך פרסום: 8/5/2008

רווחי הון וחסכון במס במקרים מסויימים

כידוע, על רווחי הון יש לשלם מס הכנסה. כאשר המדובר ברווחים על השקעות (ריבית, דיבידנדים וכד') הברוקרים מנכים את המס במקור.

עם זאת, קיימים מספר פטורים והקלות ולפחות לאחת מהן אבקש להפנות את תשומת הלב:

על פי החוק, כמוסבר חוברת "דע חובותיך וחובותיך" בע"מ 32 אם הכנסתך והכנסת בן זוגך, מכל מקורות ההכנסה, לא עלתה על 51,840 ש"ח בשנת 2007 הינך זכאי לניכוי )פטור( בסך של 8,160 ש"ח מהכנסתך החייבת מריבית, ולכל היותר עד לסכום ההכנסה מריבית.

כידוע, ישנם לא מעט סטודנטים שאינם עובדים ומממנים את לימודיהם ומחייתם מכספים שונים שיש להם (למשל- חסכון שנצבר בעת שירות קבע). במקרים כאלו, קיים סיכוי סביר ביותר שנוכה עודף מס על רווחי ההון שלהם וייתכן וכדאי לבקש החזר.

לידיעתכם.

תאריך פרסום: 1/5/2008

חג שמח

צוות האתר והמשרד מאחל לקהל הגולשים חג חירות שמח, חג אביב פורח ופסח כשר. נשוב אחרי החג.

תאריך פרסום: 19/4/2008

עדכונים שוטפים

כמה חדשות שוטפות אשר אמורות לעניין את הגולשים:

עפ"י הוראות סעיף 132 לפקודת מס הכנסה המועד החוקי להגשת הדו"ח השנתי לשנת המס 2007, ליחידים המגישים דוחות שלא מבוססים על מערכת חשבונות מלאה, לפי שיטת החשבונאות הכפולה, הינו ה-30.4.08.

בעקבות פניית הלשכות המקצועיות, הסכים מנהל רשות המסים, יהודה נסרדישי לדחות את המועד החוקי להגשת הדוחות השנתיים הנ"ל לכלל הלקוחות ליום ה' - 29.5.08.

לשכות ההדרכה למילוי הדו"ח השנתי פתוחות בכל משרדי השומה בימים: א'-ה', בין שעות 16:00- 19:00. בחודש מאי תהיינה לשכות ההדרכה פתוחות לשירות הציבור בימים: ב' ו-ד' .

כמו בכל שנה, מפורסמת בימים אלו חוברת "דע את זכויותך וחובותיך לשנת המס 2007", באתר האינטרנט של רשותח המסים ניתן יהיה לקבלה החל מיום שני 30.4.07, בכל משרדי מס הכנסה.

תאריך פרסום: 13/4/2008

גבירותי וגבירותי, מהפך

בפסק דין דרמטי שניתן ביום חמישי ה- 3/4/2008 על ידי השופט מגן אלטוביה, הוא קיבל במידה רבה את טיעוניה של עו"ד ורד פרי והתיר ניכוי חלק מהוצאות הטיפול בילדים כהוצאה עסקית לאם שהיתה חייבת להוציא הוצאה זו כדי לחזור לפעילותה העסקית אחרי הלידה.

המדובר במהפך אשר קשה להפריז בחשיבותו התקדימית. אין לנו ספק כי שלטונות המס יערערו על פסיקה זו בבית המשפט העליון, אולם להתרשמותנו הוציא בית המשפט מתחת ידיו פסק דין אשר יהיה קשה לתוקפו.

עד שכל השלכותיו של פסק דין חשוב זה יתבהרו עוד יארך הזמן. כך, למשל, לא ברור עדין אם הדבר חל רק על עצמאיות או שניתן להחיל את אותו ההגיון גם לגבי שכירות. האם הדבר נכון רק לאם או גם לאב? וכד'

לסיכום, גבירותי וגבירותי, מהפך. עולם המיסים עובר צונאמי

תאריך פרסום: 6/4/2008

אני (שוב) סלב

בדף הראשון (עמוד הבית) באתר של לשכת רואי חשבון מופיע מאמרי "לא נשליך את יהבנו". כמה טוב להיות סלב ולהופיע בעמוד הבית של הלשכה המקצועית שלי.

הללויה

תאריך פרסום: 30/3/2008

מס הכנסה א' ומס הכנסה ב'- מי הוא מי?

מקובל בחוגי המקצוע לקרוא לביטוח הלאומ "מס הכנסה ב'”. הסיבה היא שכמעט ואין קשר בין מה שאנו משלמים למה שאנו מקבלים וכמעט מכל הבחינות הביטוח הלאומי הוא עוד מס על רווחינו.

האמנם ביטוח לאומי הוא מס הכנסה ב' שני במשקלו ובחשיבותו אחרי מס הכנסה ה"אמיתי"? כנראה שהתשובה הפוכה:

מס הכנסה הוא מס מדורג וברמות ההכנסה הנמוכות, כלל איננו משלמים מס הכנסה. ביטוח לאומי, לעומת זאת, אנו משלמים החל מהשקל הראשון. לפיכך, ברמות הכנסה נמוכות, תשלומי הביטוח הלאומי יותר גבוהים מאשר התשלומים למס הכנסה.

על פי טבלאות המס של שנת 2008, עד רמת הכנסה חייבת חודשית של 11,970 שקל, התשלום לביטוח הלאומי יהיה גבוה יותר מהתשלום למס הכנסה. למעשה, אם מכניסים שיקולים נוספים לחשבון, המספר צריך להיות אפילו גבוה יותר. אולם נסתפק בכך. כאשר השכר הממוצע במשק עומד כל כ- 8,000 שקל הרי שעד רמת רווח חודשית הגבוהה יותר בכ- 50% הביטוח הלאומי הוא לאמיתו של דבר מס הכנסה א' ואילו מס הכנסה הוא השני במשקלו.

ההכנסה החודשית של כ- 12,000 שקל מעניינת מעוד כוון: ברמת הכנסה זו (למעשה, 11,720 שקל), אנו מגיעים לשיעור מס כולל של קרוב ל50% על הכנסתנו.

תאריך פרסום: 23/3/2008

נפתחו לשכות ההדרכה במס הכנסה

החל מיום 16/3 נפתחו לשכות ההדרכה לציבור הנישומים אשר חייבים להגיש דו"ח שנתי או רוצים להגיש בקשה להחזר

השירות חינם ואנונימי וניתן בכל משרדי מס הכנסה

זמני השירות: ימים א-ה בשעות 16:00-19:00 עד ה 30/4/2008

מי שאין לו את הכסף או הרצון לשלם למייצג, לשכות ההדרכה מציעות תחליף סביר יחסית למחיר

לידיעת כולם

תאריך פרסום: 17/3/2008

לא נשליך את יהבנו

במדור המאמרים העלינו מאמר חדש: לא נשליך את יהבנו. במאמר זה אנו מנתחים משמעויות מפסק דינו של בית המשפט העליון בעניין בנק יהב. באותו מקרה, קבע בית המשפט העליון כי יש לשלם מס על ההטבה כאשר מעביד שולח את עובדיו ללמוד על חשבונו

תאריך פרסום: 14/3/2008

היא כאן

לא רואים אותה עדין, אבל היא כאן, והיא כאן בגדול. האינפלציה.

מדד המחירים לצרכן עלה בשנים עשר החודשים האחרונים בכ- 3.5%, זה לא מעט בהשוואה לשנים שעברו, אבל האינפלציה ה"אמיתית" הרבה יותר גבוהה. בשורות הבאות ננסה להציג כמה נתונים ותמרורי אזהרה.

רבים מבחינים בעליה החדה במחירי הנפט (אולי מאחר והדבר מוזכר בחדשות לעיתים קרובות). מחירו של הנפט בעולם עלה בשנה האחרונה ב- 64.5%. אנו מבחינים בהתייקרות בעת תידלוק רכבנו. חדי העין בינינו מרגישים אף בעליית תעריפי החשמל, למרות שרוב החשמל בישראל אינו מיוצר מנפט.

השבוע התבשרנו על עליה במחירי מוצרי החלב שבפיקוח- עליה שניה תוך פחות מחצי שנה. ההסבר שנתנה הממשלה לאישור העלאת המחירים הוא בכך שהתשומות בייצור החלב התייקרו. מה זה תשומות? הבה נסתכל על דוגמאות למחירי מוצרים מרכזיים בשווקי העולם ומה שארע להם(בדולרים) בשנה האחרונה:

בשנה האחרונה, התייקרה הנחושת ב 19.1%, מחיר האלומיניום צמח ב 11.3%. בשנים עשר החודשים האחרונים, התייקר התירס ב- 21.2%אבל זה כלום לעומת הסויה (אולי המוצר הבסיסי ביותר בתעשיית המזון) שמחירה עלה ב- 72.5% והחיטה שמחירה בשווקי העולם הרקיע ב- 92.1%. הכותנה (סקטור שונה) התייקרה ב- 26.1%.

כל המוצרים דלעיל הופכים בסיכומו של דבר למוצרים שאנו רוכשים וצורכים. מוצרי הצריכה הסופיים עדין לא התייקרו בשיעורים כה חדים. חלק מהסיבות היא שיצרנים חוששנים וסופגים התייקרויות. סיבה נוספת היא החלשות הדולר של ארה"ב (למשל בכ- 15% מול האירו). יש גם סיבות פוליטיות של חלק מהמעצמות הכלכליות אשר "מטייחות" דברים מסויימים.

אבל! הסיבות לעיכוב בעליית מחירי המוצרים הסופיים מסוגלות רק לעכב ולא לבלום. זה רק עניין של זמן עד שהזינוק במחירים יגיע אל השוק ואל ארנקו הפרטי של כל אחד מאיתנו.

לסיכום, מארק טווין אמר פעם "כולם מדברים על מזג האוויר, אבל אף אחד לא עושה דבר בנידון". עם כל הצניעות אני חולק עליו- אם התחזית היא שיירד גשם, אקפיד לקחת מטריה. ומן המשל אל הנמשל- התחזית היא שהאינפלציה הסמויה "תצא מן הארון". איזו מטריה על כל אחד מאיתנו להכין לעצמו?

תאריך פרסום: 8/3/2008

מס הכנסה ב' (בכינויו ההומוריסטי "ביטוח לאומי")

אחד מחוקי המסים היותר כבדים ופחות מורגשים הוא הביטוח הלאומי (כולל מס בריאות). אנו משלמים לביטוח הלאומי (מעבר למדרגה מסויימת,די נמוכה) כשישית מהכנסתנו.

עיון בטבלאות הביטוח הלאומי מגלות כמה דברים מעניינים:

ראשית, כולנו משלמים ביטוח אמהות למרות שהסיכוי של כ- 50% מהאוכלוסיה (הגברים) לקבל מענק לידה די קלוש... לטעמי האישי זה בסדר מאחר וברוב המקרים בתהליך היצירה של תינוק/ת מעורב גם גבר, אז אין סיבה שיימנע מתרומה כספית בדיוק כפי שהוא תורם מה DNA שלו.

אבל! אחרי קוריוז משעשע זה, מתחילים לצוף הדברים המרגיזים:

-

דמי הביטוח הלאומי לשכיר הם 17.43% מהשכר לעומת 16.23% שמשלם העצמאי (שאפילו מקבל על כך ניכוי במס הכנסה). אם ננטרל מתשלומי השכיר את העובדה שהוא משלם בגין ביטוח אבטלה וביטוח זכויות עובדים בפשיטת רגל של המעביד, עדין משלם השכיר דמי ביטוח של 17.16% מהכנסתו, כ- 6% יותר ממה שמשלם העצמאי באותה רמת שכר.

-

שיעורי התשלום בסעיפים השונים מקיימים הבדלים דרמטיים בין עצמאי ושכיר. להלן שתי דוגמאות כדי לסבר את העין:

-

-

השכיר משלם בגין ביטוח הזיקנה כ- 13% יותר מאשר העצמאי. מדוע? האם הסיכוי של השכיר להזדקן כל כך גבוה יחסית לעצמאי? האם אנו העצמאים מתים כל כך מוקדם?

-

לצורך ביטוח נכות (כללית), העצמאי משלם כ- 23% פחות מאשר השכיר באותה רמת הכנסה. שוב, למה? האם העצמאים חסינים מפני תאונות? טוב לדעת.

-

הדבר העיקרי שבו דומה הביטוח הלאומי לביטוח בחברת ביטוח הוא, שבקרות מקרה ביטוח גם אלו וגם אלו עושים כל מאמץ כדי לא לשלם (אל תאמינו לי, תשאלו אנשים שהגישו תביעות). לפיכך, הביטוח הלאומי הוא מס- כמעט ואין קשר בין התשלומים לתקבולים המגיעים לנו. אבל בעוד טבלאות מס הכנסה אחידות לכל הנישומים, בביטוח הלאומי יש עיוותים לא מעטים.

לידיעה.

תאריך פרסום: 1/3/2008

החסכון הפנסיוני: ניידות סוף סוף

מצטערים שאנו יוצאים טרחנים בכך שאנו מדברים לאחרונה בלי סוף על נושאים פנסיונים, אולם יש להגנתנו שתי טיעונים: ראשית, הדבר חשוב במידה עצומה לכל מי שמתכנן להתבגר (תזכורת: האלטרנטיבה היא למות צעיר) ושנית, מתבצעים שינויי חקיקה תכופים ורבים הדורשים עדכון מתמיד.

השבוע, אישרה ועדת הכספים של הכנסת את התקנות להסדרת האפשרות לניוד כספי החסכון הפנסיוני. בתמצית, נוכל לנייד כספים לא רק בתוך אותו מסלול (למשל- מקופת גמל אחת לשניה) אלא גם בין מסלולים (להעביר יתרות מחברות בטוח לקרנות פנסיה). המדובר בשינוי חשוב אשר אמור לשכלל את שוק הביטוח הפנסיוני ולשפר אותו באופן משמעותי ביותר.

חשוב לזכור שהמערכת עובדת לאט, מאוד לאט. כך, למשל, כבר ב- 27/1/2007 הזכרנו בטיפ השבועי שלנו את פרסום טיוטת התקנות. התקנות שאושרו השבוע ייכנסו לתוקף ב- 1/10/2008 וגם זאת, בהנחה שלא יהיו עיכובים נוספים.

לסיכום, לקראת תום השנה נוכל סוף סוף לבדוק ולסדר את החסכון הפנסיוני שלנו "עד הסוף"

תאריך פרסום: 22/2/2008

הוראות הפנסיה- מבוכה

אחד המעשים החשובים שנעשו היה צו ההרחבה להסכם הפנסיה בין ההסתדרות לארגונים הכלכליים. בעקבות צו זה, לכלל העובדים במדינה צפויה להיות פנסיה מסויימת ותגמר התופעה המחפירה של עובדים ללא שום צבירה.

עם זאת, למרבה הצער, הצו סובל מחוסר שלמות משווע ו"חורים" מרובים. דוגמה בולטת היא הפנסיה לעוזרות הבית ו/או עובדים בהיקפים נמוכים. על פי החוק, עוזרת בית זכאית להפרשה פנסיונית. אם נאמר שעוזרת מרוויחה 1,000 שקל לחודש מכל מעבידה (והיא עובדת במספר מקומות), אנו מדברים על הפרשה פנסיונית של 25 שקל לחודש.

ניסינו לשאול מספר סוכני ביטוח ו/או קרנות פנסיה. אף אחד לא יודע איך לאכול את זה. לא די שהפרשה קטנה זו לא תביא שום תועלת לעובד, גם חברות הביטוח מסרבות לקבל סכומים כה קטנים מאחר והוצאות הטיפול (באחוזים מהסכום) תהיינה עצומות.

מה נשאר? יש לנו דבר חקיקה בלי שום דרך לציית לה.

כהערת אגב, זו לא ה"לקונה" היחידית. כך, למשל, על פי נוסח החוק עלינו להפריש לפנסיה לעובד זר אשר הגיע למדינה לשנתיים- שלוש שאחריהן הוא ישוב לביתו. מה המשמעות של זה?

לסיכום- נאמר בזמנו (ספר הכוזרי) "כוונתך רצויה אולם מעשיך אינם רצויים". זו התוצאה כאן: הכוונה טובה והתוצאה (לפעמים) עגומה.

תאריך פרסום: 16/2/2008

עיקולי מס הכנסה- יד קלה על ההדק

בשבועות האחרונים, אנו נתקלים במספר גדול להפתיע של עיקולים המוטלים על נישומים: זה יכול להיות עיקולים על רכוש כמו רכב, חשבונות הבנקים שלהם ואפילו משכורתם.

במרבית המקרים, המדובר בעיקולים לא מוצדקים- דרישות תשלום שלא הגיעו אל הנישומים, חובות השנויים במחלוקת עם רשויות המס וכד'. כדי להחמיר את התמונה, המדובר בעיקולים ללא התראה מוקדמת. בעבר, בחלק ממשרדי השומה נהגו לטלפן אל הנישום או המייצג לפני הפעלת העיקול כאזהרה אחרונה. זה לא קורה יותר.

הרושם שלנו הוא כי לאחרונה מישהו "שחרר את הניצרה" והיד היום מאוד קלה על מקש ה "שדר עיקול" במשרדי מס הכנסה. אולי הדבר קשור עם הירידה בהכנסות המדינה ממסים, אולי מסיבות אחרות. בנסיון לברר את העניין, ניסינו לשאול באם המדובר במדיניות או מגמה חדשה ונתקלנו בהכחשה אולם הרושם בעינו עומד.

תאריך פרסום: 10/2/2008

הפנסיה- יחי המלך החדש

במהלך השנים האחרונות מתפתח (ולאחרונה הוא כמעט והושלם) תהליך שבו המדינה מחייבת אותנו לעבור להפקדות פנסיוניות.

עד לפני מספר שנים, יכלנו לבחור באם להפקיד את חסכונותינו לעת זיקנה בתוכנית המבטיחה לנו קיצבה קבועה עד סוף ימינו או בתוכנית המבטיחה לנו סכום חד פעמי גדול בגיל הפרישה ושנעשה עמו כרצוננו. בשני המסלולים קיבלנו הטבות מס ניכרות. הנסיון לימד כי מרבית האנשים העדיפו את התוכנית ההונית על פני הקיצבה.

במהלך 3-4 השנים האחרונות בוצעו מספר מהלכים אשר מטרתם היתה הפניית החסכון הפנסיוני (לפחות החסכון המסובסד על ידי המדינה באמצעות הטבות מס) לכוון הקיצבה על חשבון החסכון ההוני. הדבר נעשה על ידי מהלכים שונים כגון חיוב אנשים להפקיד לפנסיה לפני שיוכלו להפקיד לקופת גמל.

מספר מהלכים שהושלמו בינואר השלימו את התהליך במידה רבה. להלן שניים בולטים:

- נכנס לתוקפו צו ההרחבה המחייב כל מעסיק להפריש לעובדיו לפנסיה

- אפשרות המשיכה מקופת גמל הוגבלה בכך שגם אחרי המשיכה יש למושך קיצבה מינימאלית

הרוצה לחסוך לעצמו סכום ניכר בעזרת המדינה, דרך המפלט המרכזית שנותרה לו היא קרן ההשתלמות. ה"פירצה" הזו נותרה עדין פתוחה וניתן להפקיד אליה כספים אשר גם נהנים מהטבות מס וגם ישתחררו בפרק זמן סביר.

תאריך פרסום: 2/2/2008

מה שיעור המס השולי בישראל?

שיעור מס הכנסה המכסימלי בישראל הנו (נכון לשנת 2008) 47%. שיעור זה יחול על הכנסות מעל 36,260 שקל לחודש. אבל מה עם נטל המס הכולל? האם רמת המסוי בישראל אכן יורדת?

על פי השוואות שונות, מס הכנסה בישראל הולך ויורד עם השנים. אמנם זה נכון, אולם לא מדוייק. נטל המס בישראל לא יורד כל- כך מהר מכמה סיבות. כך, למשל, מס הכנסה ב' (הקרוי באופן אירוני "ביטוח לאומי") אפילו עולה.

שאלה מעניינת היא באיזה שלב מגיע האזרח בישראל לרמת המס השולית המכסימלית שהיא קרוב ל 50%? להבהרה: באיזו נקודה, תוספת הכנסה של 100 שקל תניב הכנסה נטו (אחרי ניכוי מס הכנסה וביטוח לאומי) של 53 שקל בלבד?

התשובה היא 11,720 שקל. ברמה זו (ברוטו) אנו מגיעים לרמת המס המכסימלית. מי שמרוויח 11,721 שקלים, ישלם קרוב ל- 50 אגורות לרשויות המס השונות ורק מעט יותר מחצי שקל יישאר בכיסו.

בפעם הבאה שיספרו לנו על הפחתות מס הכנסה, הבה נזכור לשאול על נטל המס הכולל

תאריך פרסום: 25/1/2008

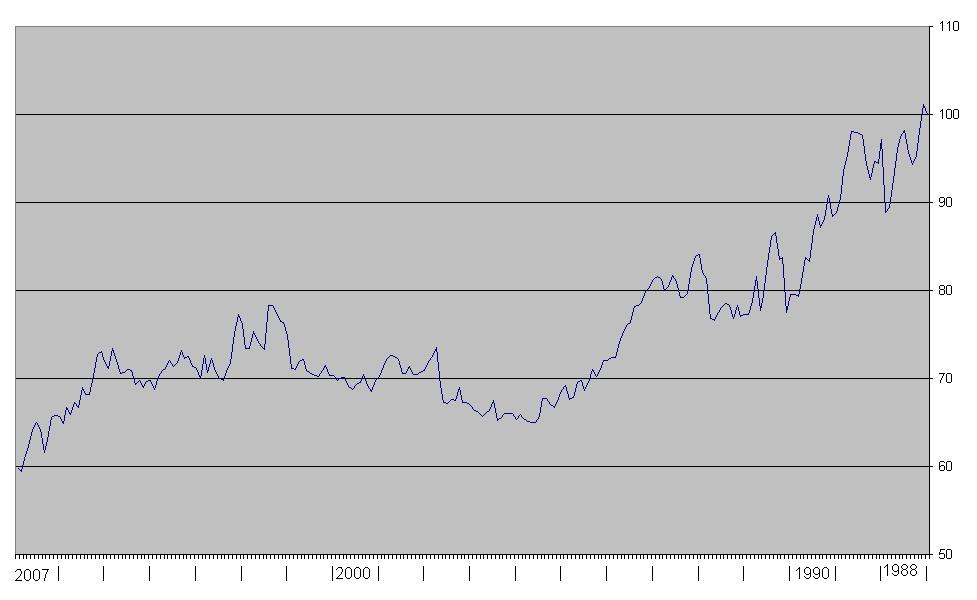

הדולר ממשיך לדעוך

הירידה הנמשכת בשער הדולר לעומת השקל מעלה שוב את השאלה על כדאיות ההשקעה במטבע האמריקאי. כתזכורת לקוראים, אנו מעלים כאן את גרף ההתנהגות של הדולר מול מדד המחירים לצרכן בעשרים השנים האחרונות.

הגרף מראה באופן חד משמעי כי הדולר הולך ויורד לעומת השקל צמוד המדד בעקביות ולאורך תקופה ארוכה מאוד (20 שנים). ניתן להתייחס לעליות הדולר מדי פעם כאל אפיזודה קצרת מועד.

לדעתנו, אין שום סיבה שהמגמה תשתנה בעתיד. אולי הדולר האמריקאי יעלה מדי פעם. אולם כהשקעה לאורך זמן הוא משענת קנה רצוץ. חשוב להזכיר גם כי הריבית שניתן לקבל על השקעות בדולרים נמוכה יחסית לריבית על השקל.

לכמה אני זקוק כדי...

לעיתים קרובות אנו שומעים אנשים (במיוחד, צעירים) האומרים משפטים כגון "עד גיל XX אני מתכנן לעשות את המכה שלי ואז אני יכול לנוח". זה טוב ויפה- אולם לכמה כסף/ הון נזדקק כדי שבאמת נוכל לאפשר לעצמנו לנוח?

כשירות לציבור, אנו מעלים גליון אלקטרוני צנוע בו ניתן לחשב איזה הון היום ייתן לנו איזו הכנסה לשנים הבאות. כמובן שהחישובים כאן מאוד פשטנים. כך, למשל, אנו מניחים שעניין הדיור כבר פטור (יש לך דירה או שהתקציב החודשי כולל שכר דירה).

לשימושכם והנאתכם

תאריך פרסום: 11/1/2008

והשבוע- פעמיים כי טוב

ראשית, נאחל לגולשינו ולקוראינו שנה טובה ומשעממת- שנה שבה הפעילות והרווחיות יצמחו בקצב אחיד ורגוע, שנה שבה המיסים יירדו במדרון מתון כלפי מטה, שנה שבה נוכל לענות על השאלה "מה נשמע" בתשובת "הכל טוב" ולהתכוון לזה.

- בתאריך 31/12/2007 פירסם יוסי גורביץ מאמר "המדינה חייבת לכם" בו הוא מזכיר כי לרובינו מגיעים החזרי ממס הכנסה. המאמר מתבסס בחלקו הגדול על ראיון איתי והציטוטים שהובאו בשמי די מדוייקים.

- באותו יום (31/12/2007) הודיע אגף מע"מ על שינויי סכומים: שני השינויים החשובים למרבית קוראינו הם:

- תקרת ההכנסה לעוסק פטור הועלתה ל 67,555 שקל.

- הסכום המירבי להגשת תביעה להחזר מע"מ בבנק/ דואר במסלול המהיר הועלה ל 15,969 שקל.

תאריך פרסום: 4/1/2008